Planung Bewertungsergebnis Kredit - Darf ich einfach ein Bewertungsergebnis schätzen oder muss es durch ein Modell berechnet werden?

12. März 2024

Die Einführung des neuen barwertigen Kreditportfoliomodells für das Kundengeschäft in VR-Control und die Veröffentlichung von BFA 7 für die Berechnung der PWB leiten einen Paradigmenwechsel in der Steuerung des Kundengeschäftes ein. Einer der Bereiche, der dadurch betroffen ist, ist die Planung des Bewertungsergebnisses Kredit. Welche Auswirkungen dies haben kann, beschreibt unser Autor Christian Brosch.

Seit der Umstellung auf die ökonomische Steuerungsperspektive im letzten Jahr und der gleichzeitigen Umstellung der Risikoberechnung im Bereich Adressrisiko Kundengeschäft kommt immer wieder die Frage auf: „Wie ermittle ich nun mein Bewertungsergebnis Kredit für die Ergebnisvorschaurechnung?“

Im ersten Moment kann die Reaktion mit einem „Wie immer in der periodischen Sicht“ ausfallen. Bei einem zweiten Blick kommen dann oft Zweifel auf. Bis zur Umstellung auf das barwertige Kreditrisikomodell haben wir mindestens pro Quartal einen erwarteten Verlust für ein Jahr bzw. das Restjahr über unser periodisches Risikomodell ermittelt. Dabei war über alle Institutsgruppen hinweg die gängigste Variante „Blankovolumen x Ausfallwahrscheinlichkeit = erwarteter Verlust“.

Diese Rechnung führen wir nun nicht mehr oder nicht mehr standardmäßig durch. Wir ermitteln nun den risikolosen bzw. risikobehafteten Portfoliowert, welcher ebenfalls Wiedergesundungs-, Wiedereinbringungsquoten, etc. in der Position Lost-Given-Default (=LGD) berücksichtigt. Diese Größen und Werte können nun nicht eins zu eins in die normative Perspektive der Kapitalplanung oder Ergebnisvorschaurechnung überführt werden.

Welche Anforderungen gibt es denn an die Ermittlung des Bewertungsergebnisses? Solange wir uns in der Prognose befinden (fast) keine. Hier gilt ausschließlich, wie bisher auch, dass die angesetzten Werte für einen Dritten nachvollziehbar und plausibel sein müssen.

Somit ist die Eingangsfrage schon fast zu beantworten. Ja, man darf einfach ein Bewertungsergebnis schätzen, allerdings auf Basis von fundierten Daten und Erfahrungen. Hier kann beispielsweise eine EWB-Historie über 10-20 Jahre, ein bestimmtes Referenzjahr mit ähnlichen wirtschaftlichen Ausprägungen zzgl. einer Zukunftsprognose herangezogen werden. Solch eine fundierte Schätzung kann vom Vorstand oder einem Expertenteam vorgenommen werden.

Grundsätzlich dürfen in der Prognose des Bewertungsergebnisses Kredit u.a. auch die Wiedergesundungsquoten berücksichtigt werden. In der genossenschaftlichen Finanzgruppe hat sich hier die Schätzung des Bewertungsergebnisses mittels des Risikovolumens, der Ausfallrate auf Basis des aktuellen Ratings, der LGD-Quote und einer Portfoliowachstum-Annahme etabliert.

Dagegen ist der aktuelle Weg in der Sparkassen-Finanzgruppe, dass der erwartete Verlust weiterhin durch das periodische CPV-Modul ermittelt wird. Dabei wird ebenfalls die LGD-Quote berücksichtigt. Das geplante Portfoliowachstum sollte bei Bedarf hier noch eine manuelle Berücksichtigung finden.

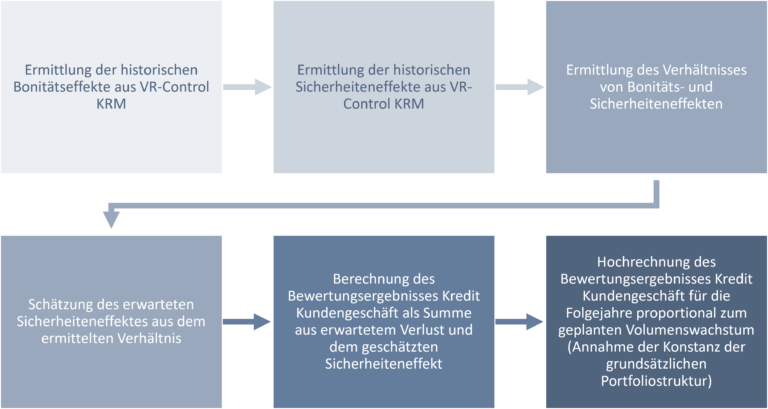

Eine Frage ist, warum die Paradigmen, die dem neuen Kreditportfoliomodell von VR-Control KRM zugrundeliegen, nicht auch in der Planung des Bewertungsergebnisses Kredit mit berücksichtigt werden sollen. Als Risiko wird im neuen Kreditportfoliomodell die Wertveränderung des Bestandes am Lifetime Expected Loss, abgebildet in der Berichtsgröße „Kreditrisikoprämie EL KM“ verstanden. Der Erwartete Verlust ist entsprechend die erwartete Wertveränderung des Lifetime Expected Losses durch Bonitätsveränderungen. Dieser Erwartete Verlust ist auch kalkulatorisch deckungsgleich mit der Zuführung an PWB, sofern man diese nach der grundsätzlichen Methode gemäß IDW BFA 7 für alle Geschäfte (auch in Ausfallklassen) berechnet. Was fehlt, ist die erwartete Zuführung zu PWB und EWB nicht durch Bonitäts- sondern durch Sicherheiteneffekte. Diese werden aktuell im Kreditportfoliomodell von VR-Control KRM nicht abgebildet. Aber hier könnte man sich einer Hilfsrechnung bedienen:

- Ermittlung der historischen Bonitätseffekte aus VR-Control KRM

- Ermittlung der historischen Sicherheiteneffekte aus VR-Control KRM

- Ermittlung des Verhältnisses von Bonitäts- und Sicherheiteneffekten

- Schätzung des erwarteten Sicherheiteneffektes aus dem ermittelten Verhältnis

- Berechnung des Bewertungsergebnisses Kredit Kundengeschäft als Summe aus erwartetem Verlust und dem geschätzten Sicherheiteneffekt

- Hochrechnung des Bewertungsergebnisses Kredit Kundengeschäft für die Folgejahre proportional zum geplanten Volumenswachstum (Annahme der Konstanz der grundsätzlichen Portfoliostruktur)

Grundsätzlich spielt es keine Rolle für welchen Ansatz Sie sich bei der Prognose des Bewertungsergebnisses entscheiden. Wichtig ist hierbei immer, dass die Grundannahmen für die Herleitung des Prognoseergebnisses nachvollziehbar sind und in zu den Planungsannahmen bzw. Szenarien in der normativen Perspektive passen. Insbesondere bei den Instituten, die die PWB-Bildung nicht nach dem vereinfachten Ansatz, sondern nach der grundsätzlichen Methode bilden, ist eine Konsistenz der verwendeten Methoden eher bei einer Nutzung von Bonitäts- und Sicherheiteneffekten gegeben.

Wenn Sie Fragen zu Ihrer Prognose des Bewertungsergebnisses Kredit haben oder eine Überprüfung Ihrer aktuellen Vorgehensweise wünschen, kommen Sie gerne auf uns zu.

Christian Brosch ist Berater bei guides.consulting. Seine Schwerpunkte liegen in der Beratung im Bereich der Gesamtbanksteuerung. Hier ist er Spezialist insbesondere für die Beteiligungs- und Immobilienrisiken. Daneben ist er auch im Service-Team der Guides aktiv und betreut Banken und Sparkassen dauerhaft bei den täglichen Herausforderungen im Controlling.