Das neue Kreditportfoliomodell Kundengeschäft barwertig – Erste Erfahrungen aus der Praxis

09. März 2023

Mit VR-Control 6.6 wurde ein neues Kreditportfoliomodell für das Kundengeschäft eingeführt. Mit diesem sogenannten barwertigen Modell wird das alte sogenannte periodische Modell zunächst ergänzt. Angesichts bestehender Mängel und einer Reihe von Vorteilen sollte das alte Modell möglichst zeitnah nicht nur ergänzt, sondern vollständig ersetzt werden. Lesen Sie hier, warum dies der Fall ist und wie ein schneller Übergang funktionieren kann.

Mehr als 20 Jahre war das alte Kreditportfoliomodell Bestandteil der Steuerung. Zunächst als prototypische Umsetzung in MS Excel, später integriert in VR-Control KRM. Auch wenn sich das Modell in den Jahren grundsätzlich bewährt hat, gab es auch Kritikpunkte. Einer dieser Punkte war, dass das Kreditportfoliomodell offensichtlich die tatsächlichen Adressrisiken erheblich überschätzt hat. Selbst in Krisenjahren war der berechnete Expected Loss fast aller anwendenden Banken ex post höher als die tatsächlichen Ist-Risikokosten.

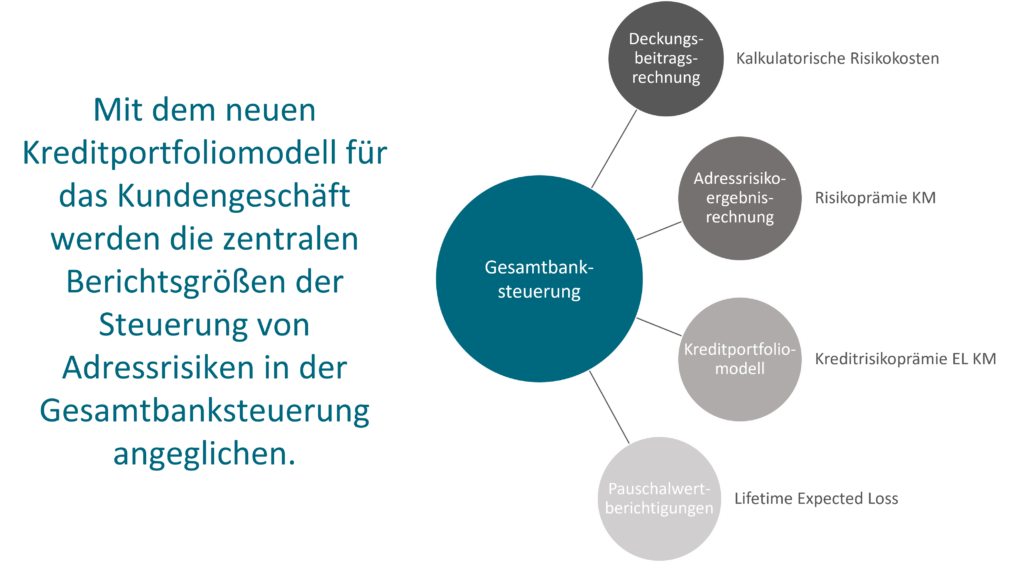

Viel schwerer wiegt die Tatsache, dass das bestehende Modell mit dem Prinzip der dualen Steuerung nicht vereinbar war. Ein Grundprinzip von VR-Control ist es, dass das Kundengeschäftsergebnis mittels der Deckungsbeitragsrechnung auf verschiedene Steuerungsbereiche aufgeteilt wird und dann die Risiken gemessen werden, denen die Erträge unterliegen.

Im Bereich der Marktpreisrisiken wurde zum einen mit Hilfe der historischen Simulation ein Value at Risk berechnet. Die Aussage dieses Wertes war, welche Wertänderung der durch das Treausry gesteuerten Zahlungsströme mit einer bestimmten Wahrscheinlichkeit nicht überschritten wird. Und im Stresstest wurde ein bestimmtes Szenario gezeichnet und gemessen, wie hoch der Wertverlust beim Eintritt dieses Szenarios wäre.

In der Steuerung von Adressrisiken sieht die Situation folgendermaßen aus: Zum Übertrag der Risiken werden in der Deckungsbeitragsrechnung kalkulatorische Risikokosten gerechnet. Und gegen Zahlung dieser Risikokosten kauft sich der Markt frei von Adressrisiken. Das Adressrisikotreasury vereinnahmte die gezahlten kalkulatorischen Risikokosten und trägt daraus (zumindest in Theorie) die tatsächlich eintretenden Verluste der Bank.

Eine Übertragung der Systematik der Steuerung der Marktpreisrisiken auf die Adressrisikosteuerung bedeutet, dass ein Value at Risk bestimmt wird, der eine Aussage dazu trifft, welche Wertveränderung des Portfolios an vereinnahmten kalkulatorischen Risikokosten mit einer bestimmten Wahrscheinlichkeit nicht überschritten wird. Und ein in Analogie durchgeführter Stresstest würde den Wertverlust dieses Portfolios in bestimmten, vordefinierten Szenarien berechnen.

Das bestehende Kreditportfoliomodell für das Kundengeschäft, das auch als das „periodische“ bezeichnet wurde, leistete beides nicht. Die berechneten Werte für Expected Loss und Credit Value at Risk standen in keinem direkten Zusammenhang mit den kalkulatorischen Risikoprämien. Und die durchgeführten Stresstests trafen keine Aussage hinsichtlich der Belastung des Portfolios in bestimmten Szenarien. Die Stresstests variieren einfach die Inputparameter einer ohnehin nicht stimmigen Risikoberechnung. Böse formuliert war die Aussage der bisherigen Stresstests somit „Ich glaube dem Modell nicht, deswegen rechne ich nicht mit den tatsächlichen Parametern, sondern denke mir einfach schlechtere aus und rechne mal mit denen.“ Wohlgemerkt überschritt im Normalfall bereits das nicht variiert kalkulierte Risiko die tatsächlichen Verluste, die Stresstests wären ex post in dieser Form also nicht notwendig.

Mit VR-Control 6.6 wird nun das neue Kreditportoliomodell für das Kundengeschäft eingeführt, welches den Zusatz „barwertig“ erhält. Mit der Einführung hat die parcIT als Hersteller eine ganze Reihe von Dokumenten, insbesondere für die Inbetriebnahme des neuen Modells, veröffentlicht. Aus unserer Erfahrung sind diese Dokumente perfekt geeignet, um so schnell wie möglich das alte, das periodische Modell hinter sich zu lassen. Was jedoch noch fehlt, ist eine Interpretationshilfe für die Ergebnisgrößen des neuen Modells.

Das Exposure ist der aktuelle Wert der vereinnahmten Risikoprämien. Dies ist das Vermögen eines Adressrisikotreasurys, so wie der Barwert der abgeschlossenen Zahlungsströme das Asset der Zinsbuchsteuerung ist.

Der Expected Loss ist die erwartete Wertveränderung des Vermögens des Adressrisikotreasurys. Dies sind die erwarteten Laufzeit-, Bonitäts- und Sicherheiteneffekte im bestehenden Portfolio. Durch den Dispositionshorizont von 0 Tagen ist der Erwartungswert des Laufzeiteffektes 0. Und durch die fehlende Stochastik für die Wertentwicklung der Sicherheiten fehlt im aktuellen Ausbaustatus noch ein erwarteter Sicherheiteneffekt. Somit beschränkt sich der aktuelle Expected Loss noch auf den erwarteten Bonitätseffekt. Für Nutzer des erweiterten Ansatzes der PWB-Kalkulation nach BFA 7 ist der Expected Loss übrigens auch ein exzellenter Schätzer für den Planwert der PWB-Zuführung.

Und last but not least ist der Credit Value at Risk der Wertverlust des Portfolios des Adressrisikotreaurys, der mit der Wahrscheinlichkeit des Konfidenzniveaus nicht unterschritten wird. Somit besteht in Analogie zu der Schätzung des Marktpreisrisikos ein Wert für die Risikodeckungsmasse einer Bank nach Risiko.

Ein Vorwurf, der am neuen Kreditportfoliomodell aktuell geäußert wird, ist die Tatsache, dass die Berichtsgrößen der Deckungsbeitrags- und der Adressrisikoergebnisrechnung aktuell keine LGD-Parameter nutzen. Das ist korrekt. Aber wenn eine Bank dazu in der Lage ist, die berechneten kalkulatorischen Risikokosten tatsächlich zu vereinnahmen, ist dies letzten Endes nur ein Ausdruck eines risikoadversen Verhaltens: Für die Performance-Größen werden risikominimierende Parameter wie Wiedereinbringungs- und Genesungsquoten nicht genutzt. Das Ergebnis des Marktes wird also stärker als notwendig gekürzt. Für die Risikobetrachtung ist dies vollkommen akzeptabel. Das einzige Risiko ist, dass eine Bank sich so im Rahmen des Risk Adjusted Pricings aus dem Markt kalkuliert. Dies sollte gerade in Zeiten sinkender Abschlussquoten im Aktivgeschäft berücksichtigt werden.

Durch den mit dem neuen Kreditportfoliomodell eingeleiteten Paradigmenwechsel sind eine Reihe von Aktivitäten erforderlich. Neben der Überleitungsrechnung vom alten zum neuen Modell ist die Kalibrierung der Kalkulationseinstellungen erforderlich. Und angesichts der geänderten Aussage der Berichtsgrößen ist eine Umstellung des Reportings sinnvoll. Bei der Inbetriebnahme ist also der eine oder anderen Stolperstein zu beachten. Wir unterstützen Sie gerne dabei, diese zu umgehen!