Angemessenheitsnachweis im Kreditportfoliomodell: Mehr

als nur Pflichtprogramm

13. Mai 2025

Kaum ein regulatorisches Thema wird so unterschätzt – und bietet gleichzeitig so viel Potenzial: Der jährliche Angemessenheitsnachweis im Kreditportfoliomodell (KPM-KG). Was wie so viele regulatorische Anforderungen als eine bloße Pflichtaufgabe erscheint, kann für Banken eine wertvolle Gelegenheit sein, die eigene Risikomodellierung zu hinterfragen und weiterzuentwickeln.

Kaum ein regulatorisches Thema wird so unterschätzt – und bietet gleichzeitig so viel Potenzial: Der jährliche Angemessenheitsnachweis im Kreditportfoliomodell (KPM-KG). Was wie so viele regulatorische Anforderungen als eine bloße Pflichtaufgabe erscheint, kann für Banken eine wertvolle Gelegenheit sein, die eigene Risikomodellierung zu hinterfragen und weiterzuentwickeln.

Die Anforderungen sind klar – und doch komplex.

Gemäß der MaRisk müssen Institute jährlich prüfen, ob das eingesetzte Modell zur eigenen Risikosituation passt. Dabei geht es um mehr als nur die Datenqualität oder Modellgüte. Der Angemessenheitsnachweis verlangt speziell im Umfeld des Adressrisikos im Kundengeschäft u. a.:

- Die kritische Bewertung der Modellmethodik

- Eine Kommentierung von Struktur- und Sensitivitätsanalysen

- Die Prüfung von Parametern wie PD, LGD und Restlaufzeiten

- Die Einordnung von Kennzahlen wie Expected Loss, CVaR und Expected Shortfall

Unser Ansatz: Wir helfen Banken dabei, diese Themen effizient zu analysieren, fundiert zu kommentieren – und intern wie extern schlüssig darzustellen.

Unsere schlanke Lösung: fundiert, praxisnah, effizient

Wir begleiten Banken durch den gesamten Nachweisprozess der Angemessenheiten – mit dem Fokus auf das Wesentliche:

- Analyse & Kommentierung der parcIT-Vorlage

- Zusätzliche Prüfungen & Backtesting, um die Aussagekraft der Daten zielführend zu interpretieren

- Ableitung von Handlungsempfehlungen

- Auf Wunsch: Unterstützung bei anlassbezogenen Prüfungen (z.B. nach Fusionen)

Backtesting als Mehrwert:

Wir prüfen, wie gut die kalkulierten Risiken mit den realisierten Verlusten übereinstimmen – und liefern so belastbare Argumente für die Angemessenheit der bestehenden Modelle.

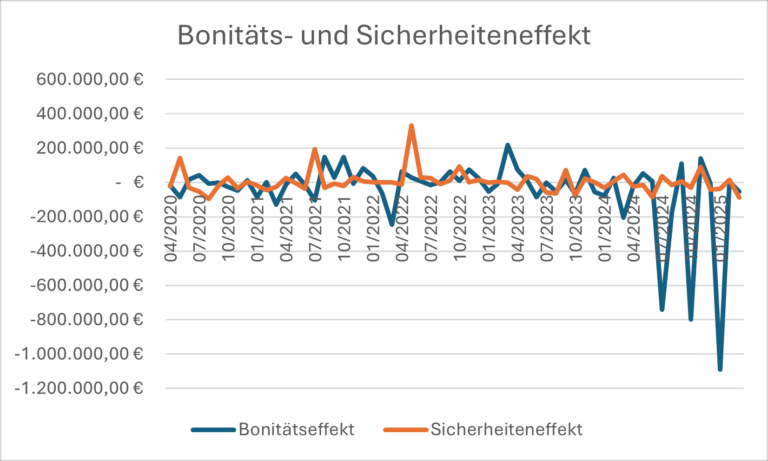

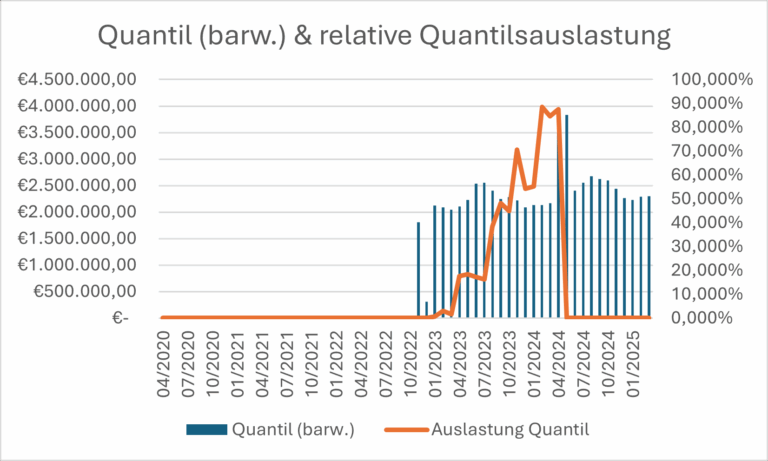

Praxisbeispiel: Adressrisikoergebnis und CVaR im Zeitverlauf – ein Frühwarnsystem

Der Credit Value at Risk (CVaR) ist eine der zentralen Steuerungsgrößen. Er quantifiziert das Risiko, dass sich der Bestand an Risikoprämien im Portfolio zu Lasten der Bank verändern könnte. Die tatsächlich eingetretene Wertveränderung des Portfolios ist das Adressrisikoergebnis. Seine Entwicklung über mehrere Stichtage hinweg zeigt nicht nur Schwankungen im Modell – sondern auch strukturelle Portfolioveränderungen oder makroökonomische Effekte.

Tipp: Wer die Entwicklung von Adressrisikoergebnis und CVaR regelmäßig visualisiert, erkennt frühzeitig, wann Handlungsbedarf besteht – oder ob das Modell tatsächlich stabil läuft. Dafür eignen sich unter anderem relevante Berichtsgrößen wie der Bonitäts- und Sicherheiteneffekt, aber auch die Quantil-Auslastung.

Abbildung 1: Beispielhafte Visualisierung von Berichtsgrößen

Abbildung 2: Beispielhafte Visualisierung Quantilswerte

Herausforderungen beim Nachweis der Angemessenheit

Viele Banken kennen die typischen Stolpersteine:

- Zeit- und Ressourcendruck in der Marktfolge

- Unsicherheit in der Kommentierung („Wie tief muss ich gehen?“)

- Abhängigkeit von parcIT-Daten, aber eigene Verantwortung bei der Bewertung und Interpretation

- Schwierigkeit, Parameter zu interpretieren und Handlungsschlüsse abzuleiten

Unsere Aufgabe ist es, genau hier zu unterstützen – mit Erfahrung, Struktur und einem Blick für das Wesentliche.

Kontaktieren Sie uns – wir helfen Ihnen gerne mit den Angemessenheitsnachweisen für das Kreditportfoliomodell weiter!

Jonas Waldeck treibt gerne unterschiedlichste Mannschaftssportarten und wer im Mannschaftssport erfolgreich sein will, muss nicht ständig improvisieren, sondern wissen, ob der Plan beziehungsweise die Strategie noch passt. Genauso verhält es sich mit dem Angemessenheitsnachweis im Kreditportfoliomodell. Man sollte es nicht als lästige Pflicht, sondern als strategisches Kontrollinstrument sehen.