Nutzung von Daten in der Planung

16. September 2025

Für die Planung des Kundengeschäftsergebnisses sind sowohl geplante Volumina als auch geplante Margen erforderlich. Die zentrale Frage lautet dabei, wie man zu belastbaren Werten gelangt. Eine Bank verfügt insbesondere in der Kundengeschäftssteuerung über eine Vielzahl von Daten. Diese nicht zu verwenden, wäre fahrlässig. Sie leichtfertig zu verwenden, aber auch. Daher sollte im Rahmen der Planung auf mehrere Aspekte geachtet werden. Wie die erforderliche Datenqualität sichergestellt werden kann und wie man an aussagekräftige Daten für die Planung kommt, beschreibt Lars Holzgraefe in diesem Beitrag.

Voraussetzung für die korrekte Bewertung eines Kundengeschäftes und für die korrekte risikoadjustierte Bepreisung ist in jedem Fall eine vollständige und korrekte Parametrisierung des Rechenkerns von VR-Control CBS. Der Umfang der Parametrisierung hängt von der Deckungsbeitragsstufe ab, für die Bewertung bzw. Bepreisung erfolgt:

Deckungsbeitrag Ia:

- Ausübungsquoten impliziter Optionen

- Bewertungskurve

- Spreadkurve

- Anrechnungsgrad Spreads

Deckungsbeitrag II (kalkulatorische Risikokosten):

- Migrationsmatrizen

- Sicherheitenverwertung

- LGD-Parameter (perspektivisch)

Deckungsbeitrag III (Standardstückkosten):

- Tariftabellen

- Kostenprofile

Deckungsbeitrag III nach EK:

- Kapitalquote und Kapitalkostenquote

- Credit Conversion Faktor (CCF)

- KMU-Faktor (inkl. Anwendbarkeit)

- Risikogewichte und Anrechnungsgrade

Die Parametrisierung ist regelmäßig zu aktualisieren. Nicht immer gibt es Parametrisierungs-Empfehlungen des Software-Herstellers. Und bei Release-Wechseln kommen regelmäßig neue Parameter hinzu (zuletzt Parametrisierung für Liquiditätsbeiträge und Eigenkapitalkosten nach RWA-Ansatz).

Im Rahmen der Parametrisierung kann grundsätzlich nicht unterschieden werden, ob es sich um Ist- oder Plan-Werte handelt. Bei den aktuell noch nicht in der Deckungsbeitragsrechnung verwendeten LGD-Parametern besteht die Möglichkeit, dass man Szenario-Werte hinterlegen kann, mit Ausnahme der Migrationsmatrizen besteht dies für alle anderen genannten Parameter nicht. Ein weiteres Problem besteht darin, dass einzelne Einstellungen nicht historisierbar sind und daher für alle Geschäfte ungeachtet des Kalkulationsdatums greifen. Diese Umstände sind bei der Parametrisierung stets zu berücksichtigen. Da Parameter auch in die Zukunft wirken, ist es im Zweifel angebracht, Ist- und Plan-Komponenten miteinander zu verknüpfen. Mindestens bei den Parametern, die auf den Zahlungsstrom und auf die kalkulatorischen Risikokosten wirken, können die ermittelten und bewerteten Leistungsstörungen für ein Backtesting der eingestellten Parameter herangezogen werden.

Im Rahmen der Verwendung der Parameter für eine risikoadjustierte Bepreisung ist zu berücksichtigen, dass eine wesentliche Input-Größe der Berechnung die Marge ist, auf die iteriert wird. Während die meisten Parameter wie bereits erwähnt, nicht angepasst werden können, können die Margen durch die Bank zumindest theoretisch beeinflusst werden. Inwieweit eine Marge aber tatsächlich vereinnahmt werden kann, hängt nicht alleine von einer Bank ab.

Dies zeigt ein einfaches Beispiel: Eine Bank hätte für eine zu 80 Prozent abgesicherte Baufinanzierung an einen Kunden mit einem Rating von 1e gerne eine Marge nach Eigenkapitalkosten von 30 Basispunkten. Aus den für Kunden und Geschäft resultierenden Parametern und dem aktuellen Marktzinsniveau ergibt sich ein Kundenzins von 3,4 Prozent. Ob die Bank aber tatsächlich diesen Kundenzins erhält, hängt von einer Vielzahl von Faktoren ab:

- Kann sich der Kunde diesen Zinssatz überhaupt leisten?

- Bieten andere Banken dieses Produkt zu anderen Preisen an?

- Wie ist die Bank im Vergleich zu anderen Anbietern am Markt positioniert?

- Wie intensiv setzt sich der Kunde mit den Preisen anderer Anbieter auseinander?

Diese Liste ist auf keinen Fall vollständig. Aber sie zeigt zwei Problemstellungen:

- kann eine gewünschte Marge gar nicht vereinnahmt werden, weil der Kunde nur 3,2 Prozent zahlen kann oder möchte.

- hätte die Bank eine höhere Marge erzielen können, weil der Kunde auch 3,8 Prozent gezahlt hätte.

Im Klartext bedeutet dies: Die risikoadjustierte Bepreisung eines Bankproduktes kann der Bank zwar einen Anhaltspunkt dafür geben, welche Kundenkondition sie verlangen sollte, um zum Beispiel ihre Planmarge zu erhalten. Aber sie liefert nicht die Kundenkondition, die einem Kunden durch einen Mitarbeitenden der Bank angeboten werden sollte.

Eine Grundregel im Vertrieb lautet: Es sollte nicht über den Preis verkauft werden. Einem Kunden sind Nutzen und Mehrwert eines Produktes zu vermitteln. Der Kunde muss den Eindruck gewinnen, dass der Produktnutzen den Preis rechtfertigt beziehungsweise übersteigt. Das gilt für Kühlschränke ebenso wie für Baufinanzierungen oder Termingelder. Liefert eine Bank einen hohen Nutzen, ist der Kunde ggf. bereit, einen höheren Preis zu zahlen.

Auch hierzu gibt es ein gutes Beispiel aus der Bepreisung von Bankgeschäften. Der Einbau eines Sondertilgungsrechtes in ein Darlehen erhöht ceteris paribus aktuell normalerweise die Marge des Darlehens. Die Bank könnte also hier das Darlehen günstiger als ein Darlehen ohne Sondertilgungsrecht anbieten. Aber aus Kundensicht handelt es sich bei dem Sondertilgungsrecht um einen Zusatznutzen, für den er zu bezahlen bereit ist.

Dies zeigt auch, dass eine Bank nicht nur ökonomischen sondern auch psychologischen Nutzen verkauft. Das Verhalten des Kunden muss in diesem Fall keine Abweichung vom homo oeconomicus sein. Der Kunde kauft nicht nur ein Produkt wegen eines messbaren Nutzens, sondern auch, weil

- er sich einen Wunsch erfüllen will (Haus mit Garten

- sich gut beraten/verstanden fühlen will

- die Opportunitätskosten für eine Marktanalyse als zu hoch empfunden werden.

Für die Konditionengestaltung und Planung bedeutet dies:

- Bei welchen Produkten ist die Preissensitivität gering?

- Gibt es Kunden, bei denen eine Konsumentenrente leichter abgeschöpft werden kann, als bei anderen?

- Welchen Zusatznutzen kann eine Bank beim Produktdesign nutzen, um Margen auszuweiten?

- In welchem Produktbereich ist die Konkurrenzsituation geringer, so dass die Bank eine Preisführerschaft

Neben Marktanalysen können Auswertungen der bestehenden Zeitreihen hilfreich sein. Wichtig ist es, nicht nur die Entwicklung der Kundenzinsen auch im Vergleich zu denen der Konkurrenz zu beobachten, sondern auch die Entwicklung der Margen. Nur eine Ausweitung der Margen führt zu einer Ausweitung des Ergebnisses.

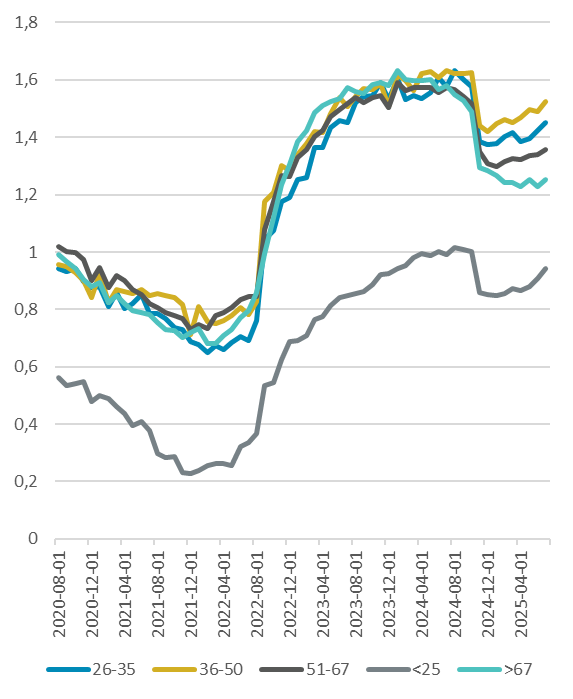

Insbesondere bei der Planung des festverzinslichen Geschäfts erfolgt keine Planung über Elastizitäten und gleitende Durchschnitt, sondern über ein Margenszenario. Und für dieses Szenario ist ein Verständnis der Treiber der Margenentwicklung wichtig. Die Entwicklung von Bestands- und Neugeschäftsmargen in einer Geschäftsposition ist nicht konstant, und auch die Zusammensetzung von Geschäftspositionen kann sich ändern. Ein einfaches Beispiel wäre eine unterschiedliche Entwicklung der Neugeschäftsmargen in unterschiedlichen Altersclustern.

Die Abbildung zeigt, dass sich in diesem Beispiel die Margen bei Kunden, die älter als 67 Jahre sind, schlechter entwickeln als bei jüngeren Kunden. Wenn ich dies weiß, gleichzeitig aber von einem Anstieg des Kundenanteils in diesem Segment ausgehe, muss ich in meinem Margenszenario im Zweifel von mindestens unterdurchschnittlich wachsenden, vielleicht sogar zurückgehenden Margen ausgehen.

Wichtig in diesem Kontext ist aber, dass die Aussagekraft der Zeitreihen nur dann gut ist, wenn insgesamt seitens der Bank für eine gute Datenqualität der Kalkulationsergebnisse gesorgt wird.

Zusammenfassend kann festgehalten werden:

- Eine Bank sollte sich bewusst sein, wo sie wieviel Geld verdient. Eine Geschäftsfeld-, eine Kunden- und eine Produktkalkulation sind hierbei hilfreich.

- Eine Bank sollte sich bewusst sein, welcher Zinssatz erforderlich ist, um Planmargen zu erreichen und nachhaltige, faire Kundenbeziehungen aufzubauen, wobei beide Seiten langfristig profitieren.

Ein Margenszenario, das lediglich die Ist-Margen fortschreibt, ist nicht ausreichend.

Lars Holzgraefe war mal ein großer Fan der Anwendung VR-Control DB III-PLANER. Leider war der Fan-Club recht klein, weshalb die Nutzungsquote dieses Produktes nie so hoch war, wie es vielleicht wünschenswert gewesen wäre. Mit den vorliegenden Überlegungen versucht Lars Holzgraefe, das von VR-Control DB III-PLANER hinterlassene Vakuum mit pragmatischen Mitteln zu füllen.