Standardstückkosten: Warum „Quick & Dirty“ die bessere Lösung ist.

13. April 2026

Die Renaissance des Pragmatismus: Warum Standardstückkosten in der Banksteuerung durchdacht werden müssen

Historische Standardstückkosten in der Banksteuerung sind oft verkrustete Relikte, die durch einen pragmatischen „Quick & Dirty“-Ansatz ersetzt werden sollten, um die reale Prozesswelt endlich wieder belastbar abzubilden. Da die Stückkosten im Pricing heute oft als die kalkulatorischen Risikokosten, ist eine realistische Parametrisierung absolut wettbewerbsentscheidend. Ein systematisches Backtesting über das Produktivitätsergebnis ermöglicht dabei die kontinuierliche Feinjustierung zwischen Standardstück- und Ist-Kosten im laufenden Betrieb. Anstatt auf akademische Perfektion zu warten, empfiehlt sich der sofortige Start mit drei einfachen Profilen für das besicherte und unbesicherte Aktivgeschäft sowie für das Passivgeschäft. Wer seine Steuerung zukunftsfähig machen will, muss diesen Prozess jetzt anstoßen, statt das Thema zu ignorieren oder an veralteten Modellen festzuhalten. Denn eine präzise Steuerung braucht Erfahrungswerte, und die entstehen nur durch den frühen Start in der Praxis.

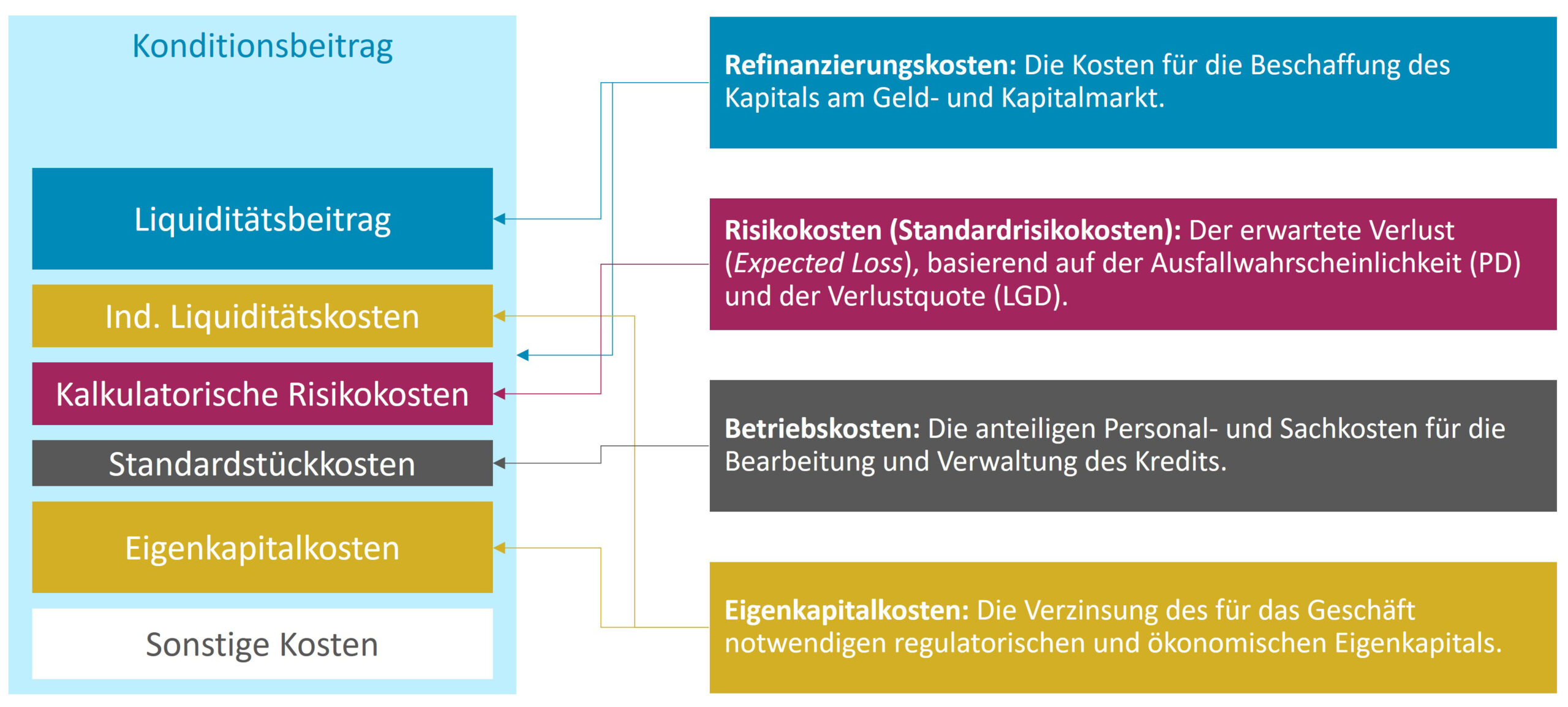

In der Theorie der Gesamtbanksteuerung sind Standardstückkosten ein wesentlicher Bestandteil der Deckungsbeitragsrechnung. Sie sollen den Ressourcenverzehr pro Prozessschritt möglichst exakt abbilden, um Konditionen im Bestandsgeschäft bewerten und im Neugeschäft berechnen zu können. Schaut man jedoch hinter die Kulissen der meisten Institute, gleicht die Realität eher einem paläontologischen Museum: Die Parametrisierung ist historisch gewachsen, ist seit der Einführung der Bewertung des Kundengeschäftes häufig nicht hinterfragt oder aktualisiert worden und bildet die tatsächlichen, oft digitalisierten Prozesse kaum noch im Ansatz ab.

Es ist Zeit, die Parametrisierung zu aktualisieren. Und damit ist möglicherweise die Zeit für eine radikale Vereinfachung.

Das Komplexitäts-Paradoxon

Viele Banken leiden unter einem „akademischen Over-Engineering“. Es werden dutzende von Prozessvarianten definiert, die in der Theorie hochgradig präzise sind, in der Praxis jedoch auf völlig veralteten und möglicherweise zu keinem Zeitpunkt für ein einzelnes Institut passenden Zeitaufnahmen basieren. Das Ergebnis ist eine Scheingenauigkeit, die Management-Entscheidungen eher vernebelt als klärt.

Ein pragmatischer, fast schon „Quick and Dirty“ anmutender Ansatz führt hier oft zu erheblich belastbareren Ergebnissen. Anstatt viel Zeit zu investieren eine veraltete Parametrisierung ans zu bringen, sollte der Mut zur Lücke regieren.

Die neue Faustformel: Der Realitätscheck

Um ein Gefühl für die Plausibilität der eigenen Kostensätze zu bekommen, hilft eine einfache Daumenregel. Sie dient als Korrektiv gegen völlig überladene oder zu niedrig angesetzte Werte:

Die Faustformel:

Barwert Standardstückkosten : 100 = Gesamtaufwand in Stunden

Der Barwert der Standardstückkosten (über den gesamten Lebenszyklus eines Produkts) geteilt durch 100 sollte in etwa der Anzahl der Stunden entsprechen, die sich die Mitarbeitenden der Bank insgesamt um das Produkt kümmern – von der ersten Kontoanlage bis zur finalen Auflösung.

Liegt der kalkulierte Wert massiv darüber oder darunter, ohne dass dies zum Beispiel durch extreme IT-Investitionen oder hochgradig manuelle Spezialprozesse erklärbar ist, liegt die Vermutung nahe, dass die Parametrisierung an der Realität vorbeigeht.

Pricing: Kosten schlagen Risiko

Warum ist diese Parametrisierung so kritisch? Besonders im Neugeschäft fokussieren sich viele Banker reflexartig auf die kalkulatorischen Risikokosten. Da aber gerade im Bereich von Bau- und Projektfinanzierungen Neugeschäft nur mit guten Bonitäten und hoher Besicherung abgeschlossen wird, spielen diese zur Abdeckung erwarteter Verluste im Pricing oft eine viel geringere Rolle als die Standardstückkosten.

Wer seine Stückkosten nicht im Griff hat, bepreist seine Produkte falsch:

- Entweder man ist zu teuer und verliert Marktanteile. Das muss gar nicht durch schlankere FinTechs sein, eine genau kalkulierende Konkurrenz reicht aus.

- Oder man ist zu billig und legt bei jedem Neuabschluss faktisch Geld drauf, weil die Ist-Kosten die falsch kalkulierte Marge auffressen.

Das Produktivitätsergebnis als Backtesting

Um die Qualität der Standardstückkosten dauerhaft zu sichern, bietet sich die Einführung einer Geschäftsfeldrechnung mit einem Produktivitätsergebnis an. Dieses dient als ultimatives Backtesting-Tool.

Das Produktivitätsergebnis berechnet sich wie folgt:

Produktivitätsergebnis = Standardstückkosten abzügl. Ist-Kosten

Bei einer idealen Parametrisierung der Standardstückkosten liegt das Produktivitätsergebnis erwartungsgemäß bei 0,00.

- Ein dauerhaft positives Ergebnis deutet darauf hin, dass die Standardkosten zu hoch angesetzt sind (Vorsicht beim Pricing, Gefahr von nicht gewollten Abwehrkonditionen!).

- Ein negatives Ergebnis zeigt Ineffizienzen oder eine zu optimistische Kostenkalkulation auf und kann zu einem negativen Betriebsergebnis führen.

Die fortlaufende Beobachtung dieser Kennzahl führt zu einer organischen Verfeinerung und stetigen Verbesserung der Datenbasis.

Der Weg der kleinen Schritte: Einfach starten

Man muss das Rad nicht neu erfinden. Für den Start genügen oft drei einfache Profile, um die Komplexität beherrschbar zu halten:

Profil | Beispiel |

Besicherte Aktivgeschäfte | Immobiliendarlehen, Fokus auf Wertermittlung. Einmalige Eröffnungskosten und laufende Kosten für Rating und Sicherheitenbewertung |

Unbesicherte Aktivgeschäfte | Konsumkredite, Fokus auf automatisierte Bonitätsprüfung, daher nur einmalige und keine laufenden Kosten |

Passivgeschäfte | Einlagen, Sparkonten, Fokus auf digitale Kontoführung. Einmalige Beratungskosten bei Geschäftsabschluss |

Im Laufe der Zeit kann die Anzahl der Profile erhöht und die Feinheit der Parametrisierung gesteigert werden. Doch dieser Prozess benötigt Zeit und vor allem Erfahrungswerte aus dem laufenden Betrieb.

Fazit: Warten Sie nicht, dass die Parametrisierung Ihrer Standardstückkosten vom Himmel fällt. Die historische Initial-Parametrisierung ist ein Anker, der die Bank bremst. Starten Sie neu und bleiben Sie dabei pragmatisch. Nutzen Sie das Produktivitätsergebnis als Korrektiv und bringen Sie Ihre Kostensteuerung in Deckung mit der prozessualen Realität. Der beste Zeitpunkt, damit anzufangen, war gestern. Der zweitbeste ist heute.

Im Gegensatz zu vielen Controllern ist Lars Holzgraefe älter als viele vor Dekaden erfassten und danach nie wieder hinterfragten Standard-Stückkostenprofile. Jahrelang war die Kalkulation der Standardstückkosten für ihn ein unbedeutenderes Problem. Aber seit -Pricing mehr und mehr ins Rahmenlicht der Gesamtbanksteuerung zurückkehrt, wächst seine Überzeugung, dass es sich hier um eine der wichtigsten Komponenten der Bewertung des Kundengeschäftes handelt.