Historische Simulation auf Basis des Adressrisikoergebnisses – ein pragmatischer Ansatz für die Kreditrisikosteuerung

15. Juli 2026

Es gibt viele gute Gründe, über die Möglichkeit eines Paradigmenwechsels in der Messung von Adressrisiken nachzudenken. Alle etablierten Modelle sind in ihren Grundzügen etwa 30 Jahre alt, es ist an der Zeit, einmal disruptiv an diese Frage heranzugehen und einen ganz anderen Ansatz zu wählen. Die Idee der historischen Simulation auf Basis des Adressrisikoergebnisses nutzt eine bereits in vielen Banken vorhandene, aber oft unzureichend ausgeschöpfte Informationsquelle für die Kreditrisikosteuerung.

- Bonitätseffekt durch Veränderungen der Rating-Einstufung,

- Sicherheiteneffekt durch Veränderungen der Verlustquote (LGD),

- Laufzeiteffekt durch die Verkürzung der Restlaufzeit.

- Sie ist einfach nachvollziehbar und leicht in bestehende Prozesse der dualen Banksteuerung integrierbar.

- Die Schwere historischer Krisen kann fachlich bewertet und plausibilisiert werden.

- Die schwersten historischen Belastungen werden automatisch berücksichtigt.

- Zusätzliche hypothetische Krisenszenarien können problemlos ergänzt werden.

- Portfoliospezifika wie Granularität, Besicherung oder Ausfallkorrelationen werden unmittelbar über die historischen Daten berücksichtigt.

- Bonitätsverschlechterungen werden bereits vor einem Ausfallereignis berücksichtigt.

- Veränderungen von Sicherheitenwerten fließen unmittelbar in die Risikomessung ein.

- Die Ergebnisse können mit dem grundsätzlichen Verfahren zur Pauschalwertberichtigung nach BFA 7 abgeglichen werden.

- Methodisch besteht eine hohe Konsistenz zwischen Adressrisikoeffekten und Wertberichtigungslogiken nach BFA 7.

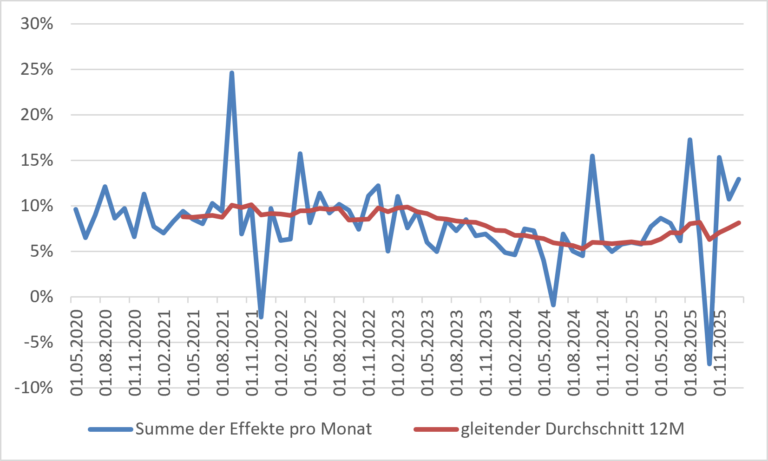

Die Nutzung des Adressrisikoergebnisses bietet darüber hinaus die Möglichkeit, gleitende Durchschnitte für die Höhe der Effekte zu bilden. Ein Anstieg kann als Frühwarnindikator sinnvoller sein als die isolierte Betrachtung des Adressrisikoergebnisses eines Monats, da dieses auch „zufällig“ sein kann. Ebenso kann ein Durchbrechen der Linie der gleitenden Durchschnitte als Umkehr eines Trends interpretiert werden. Auf Basis dieser Informationen ist es deutlich einfacher, konkrete Maßnahmen zur Steuerung des Adressrisikoergebnisses einzuleiten als auf einem isolierten Wert eines Credit Value at Risks.

Grenzen des Ansatzes: Prozyklik und Validität

Trotz der methodischen Vorteile muss die historische Simulation auf Basis des Adressrisikoergebnisses um drei kritische Aspekte ergänzt werden, um regulatorischen und steuerungsrelevanten Anforderungen gerecht zu werden:

Vermeidung von Prozyklik: Die direkte Reaktion auf monatliche Effekte kann zu unerwünschten, schockartigen Steuerungsimpulsen in Abschwungphasen führen. Zur Glättung sollten daher zwingend gleitende Durchschnitte genutzt und in einen Rahmen der Risikotragfähigkeit eingebettet werden, der antizyklische Puffer explizit berücksichtigt.

Zukunftsorientierung (Backward-Looking): Als rein historisches Verfahren unterschätzt der Ansatz strukturelle Brüche oder „Black Swan“-Ereignisse ohne historische Entsprechung. Er muss daher zwingend durch ein ergänzendes „Stress-Modul“ flankiert werden, das hypothetische, zukunftsorientierte Szenarien jenseits der eigenen Historie abbildet.

Aufsichtliche Konsistenz: Die Anerkennung als Steuerungsmodell setzt gemäß MaRisk eine hohe Modellstabilität voraus. Der Vorteil liegt hier in der direkten Konsistenz zu den BFA-7-Bewertungsstandards: Im Vergleich zu Black-Box-Modellen ist die Methodik über das Backtesting realer GuV-Effekte einfacher zu validieren, erfordert aber eine explizite Dokumentation der konservativen Schätzung.

Fazit

Die historische Simulation auf Basis des Adressrisikoergebnisses befindet sich derzeit noch in einer Phase der fachlichen Diskussion. Bislang liegen jedoch keine grundsätzlichen fachlichen Einwände gegen die Methodik vor.

Kurzfristig ist der Ansatz als Ergänzung bestehender Kreditportfoliomodelle zu verstehen. Langfristig könnte er sich – bei regulatorischer Anerkennung und ausreichender Validierung – insbesondere für kleine und mittlere Institute als kostengünstige Alternative oder Ergänzung zu komplexeren Kreditportfoliomodellen etablieren. Allerdings wird es dauern, bis die Datenbasis einen vernünftigen Reifegrad erzielt hat. Bis dahin sind die beobachteten Effekte potenziell zufällig und könnten zu Fehlsteuerungsimpulsen führen.

Die zentrale These lautet dennoch: Die relevanten Informationen für die Kreditrisikosteuerung liegen in vielen Häusern bereits vor. Es gilt lediglich, sie konsequent für die Risikomessung nutzbar zu machen.

Lars Holzgraefe ist ein erklärter Fan des Adressrisikoergebnisses von VR-Control. Dieses aus einem Schattendasein in der Banksteuerung zu heben und konsequenterweise im Sinne des dualen Steuerungssystems auch für die Risikomessung zu nutzen, hält er persönlich für eine der besten Ideen seit Erfindung des Konditionsbeitrags.